MV

MV

«Die Frankenkursfreigabe ist ein Segen für die Big 4»

Seit der Euroentkoppelung explodieren die Kurse der grössten Immo-Unternehmen. Jacqueline Badran sagt wer dafür bezahlt.

- Zoom

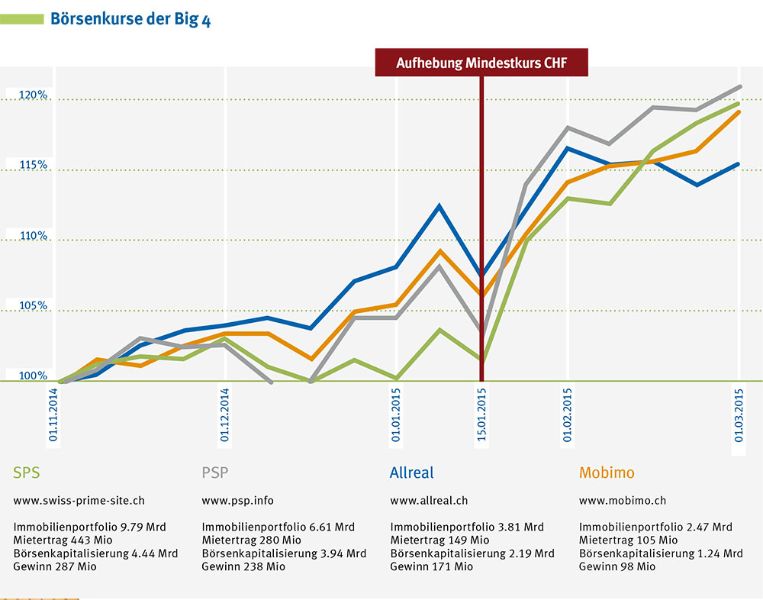

- Die Börsenkurse der Big 4.

{kind=link}

Jacqueline Badran, wer sind die «Big 4»?

Es sind die vier grossen börsenkotierten Immobiliengesellschaften: PSP und SPS (die mit dem Primetower), die viele Gewerbeimmobilien halten, Allreal und Mobimo (die mit dem Mobimotower), die mehr in Wohnliegenschaften investieren. Die Unternehmen sind vor 15 Jahren entstanden. Damals wurden Immobilien als Anlagevehikel wiederentdeckt. PSP zum Beispiel ist das Resultat der Übernahmeschlacht der Brauereien Hürlimann und Feldschlösschen. Deren Immobilien wurden unter dem Dach PSP zusammengefasst und an die Börse gebracht. Mobimo ging 2005 an die Börse, nachdem die Lex Koller aufgeweicht worden war und ausländisches Kapital (z.B. Blackrock, J.P.Morgan) in die indirekten Immobilienanlagen fliessen durfte.

Warum war die Aufhebung des Frankenmindestkurses für die «Big 4» ein Segen?

Wegen den Negativzinsen. Das Halten von Bargeld in Schweizerfranken ist teuer. Das Geld fliesst in Immobilienwerte, mit denen man noch Rendite machen kann.

Wer profitiert, wer zahlt?

Es profitieren die Aktionäre. Da auch viel ausländisches Geld in diese Vehikel fliesst, hat sich der Druck auf den Schweizerfranken noch erhöht. Verlierer sind alle, die unter dem hohen Frankenkurs leiden: Die KMU, die Exportwirtschaft, der Handel und der Tourismus. Verlierer sind auch die Pensionskassen, die durch das zusätzliche Kapital verdrängt werden. Zahlen werden die Mieterinnen und Mieter. Wenn die Aktienpreise hochgehen, sinken die Renditen. Dann müssen die Mieteinnahmen erhöht werden. Die Branche nennt das Einnahmeoptimierung.

Wie könnte die Umverteilung gestoppt werden?

Die Aufweichung der Lex Koller muss zurückgenommen werden. Für das ausländische Finanzkapital müssen die Schleusen wieder geschlossen werden. Der Druck auf den Franken würde abnehmen, die Immobilienpreise und damit auch die Mieten würden sinken.

Zudem müsste man dem gemeinnützigen Prinzip der Kostenmiete mehr Durchschlagskraft geben. Das von der Kostenmiete ausgehende Mietrecht muss besser durchgesetzt werden und der Marktanteil der auf Spekulationsgewinne verzichtenden gemeinnützigen Immobilieneigentümer muss angehoben werden.

Lukrativer Börsengang

Am 15. Januar hat die Nationalbank die Aufhebung des Mindestkurs des Frankens bekannt gegeben. Nach einer kurzen Phase der Unsicherheit sind die Börsenkurse der vier grossen Immobilienkonzerne in die Höhe geschnellt. Der im Jahr 2000 (SPS, PSP, Allreal) beziehungsweise 2005 (Mobimo) vollzogene Börsengang hat sich für die Aktionäre gelohnt. Ein grosser Teil der Dividenden sind steuerfrei ausgeschüttet worden.

Dieses Interview stammt aus dem Jahresbericht 2014 des MV Zürichs und kann unten als PDf heruntergeladen werden.

Unsere Sektionen: Ihre Ansprechpartner für Dienstleistungen & Mitgliedschaft

Als Mitglied des Mieterinnen- und Mieterverbands (MV) profitieren Sie von zahlreichen Vergünstigungen auf die Dienstleistungen unserer Sektionen, wie Mietrechtsberatung, Hilfe bei der Wohnungsabgabe und vielem mehr.

Bitte wählen Sie dazu Ihren Kanton:

- Aargau

- Appenzell-AR / AI

- Baselland

- Basel-Stadt

- Bern

- Freiburg

- Glarus

- Graubünden

- Luzern

- Nidwalden/Obwalden

- Uri

- St. Gallen

- Schaffhausen

- Schwyz

- Solothurn

- Thurgau

- Zug

- Zürich

- Tessin (ASI)

- Westschweiz (Asloca)

-

Freiburg franz. Teil

MV Deutschfreiburg oder Asloca Fribourg (französisch) öffnen?