MV

MV

Finanzriese auf Shoppingtour

Immer mehr Investoren drängen in den Immobilienmarkt. Der weltweit grösste Vermögensverwalter, BlackRock, hat seine Anteile an Schweizer Immobilienfirmen innerhalb von zehn Jahren verzwanzigfacht.

Text: Lorenz Naegeli und Osama Abdullah

Die Immobilienmärkte sind weltweit unter Druck. Anfang August 2022 berichteten Schweizer Medien darüber, dass die Credit Suisse trotz Wohnungsnot in Luzern zahlreiche Wohnungen leerstehen lässt. Die Grossbank begründete den Leerstand mit anstehenden Sanierungsarbeiten. Aufwertung, Verdrängung und Leerstand sind auch in der Schweiz bekannte Phänomene – genauso wie der Anstieg der Mieten. Diese Entwicklung führte zwischen 2006 und 2021 zu einer Umverteilung von der Mieter- zur Vermieterseite von insgesamt 78 Milliarden Franken, wie eine im Februar veröffentlichte Studie des Berner Forschungsinstituts BASS zeigt. Sie weist darauf hin, wie attraktiv der Immobilienmarkt für gewinnsuchende Investorinnen ist. Immobilien werden immer mehr als Investitionsvehikel gesehen und der Markt zieht eine ganze Bandbreite von Investoren an.

BlackRock: Der unbekannte Finanzriese

Im Januar 2022, also etwa zur selben Zeit, wie die genannte Studie erschien, veröffentlichte das Recherchekollektiv WAV in Zusammenarbeit mit der Rechercheorganisation DataCatering und dem Kollektiv BreakFree das Rechercheprojekt «Spotlight on BlackRock» (www. spotlightonblackrock.ch). Das Herzstück des Projekts ist eine Website mit verschiedenen Datensätzen über die Investitionen des Finanzdienstleisters BlackRock in der Schweiz: «BlackRock ist die grösste Vermögensverwalterin der Welt und auch die wichtigste Investorin in der Schweiz. Durchschnittlich rund 5,8 % der börsennotierten Schweizer Unternehmen werden von BlackRock gehalten, was sie zur grössten Aktionärin macht», heisst es in der Einleitung der Seite. Diese will das weitgehend unbekannte Finanzunternehmen und seine hiesigen Investitionen sichtbar machen und der Frage nachgehen, in welchen Sektoren und an welchen Firmen die grösste Investorin der Welt in der Schweiz beteiligt ist. Denn global tätige Investoren sind aufgrund ihrer Grösse und Komplexität im lokalen Kontext oft kaum mehr greifbar – obwohl sie lokale Alltagsrealitäten stark beeinflussen.

{kind=link}

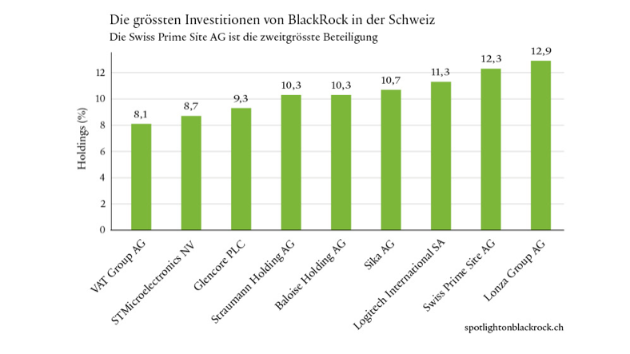

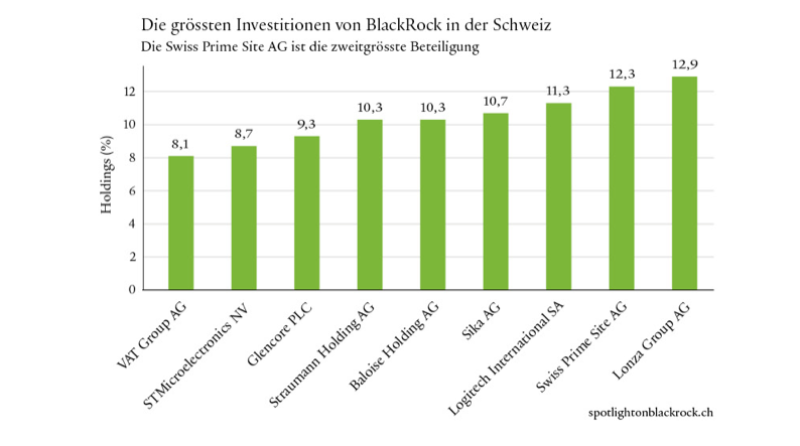

Neben Fragen zu Nachhaltigkeit, zum Risikoanalysetool des Unternehmens und BlackRocks Beteiligung an Schweizer Grossinvestoren nahm «Spotlight on BlackRock» auch dessen Investitionen am Schweizer Immobilienmarkt unter die Lupe. Mit einer Beteiligung von 6 Prozent ist sie die grösste Investorin in börsennotierten Schweizer Immobilienunternehmen, welche insbesondere in Städten die Entwicklung des Wohnungsmarkts massgeblich beeinflussen. Die zweitgrösste Beteiligung an einem Schweizer Unternehmen hält BlackRock am Immobilien-Branchenprimus Swiss Prime Site mit 12,2 % aller Aktien des Unternehmens. Das investigative Rechercheteam von «Reflekt», das sich 2021 an der europaweiten Immobilien-Recherche «Cities for sale» beteiligte, stellte zudem fest, dass BlackRock innerhalb von lediglich zehn Jahren seine Anteile an Schweizer Immobilienfirmen verzwanzigfacht hat.

Finanzialisierung des Immobilienmarktes

Es sind Unternehmen wie BlackRock, Credit Suisse, UBS oder Blackstone und ihr enormer Investitionsbedarf, die als Treiber einer Entwicklung gelten, die unter dem Begriff «Finanzialisierung des Wohnungs- und Immobilienmarktes» zusammengefasst wird. Die in Deutschland ansässige Nichtregierungsorganisation «Finanzwende» beschreibt Finanzialisierung als Prozesse der Deregulierung und Privatisierung des Immobilienmarktes in Kombination mit spekulativen Kapitalanlagen, die auf den Immobilienmarkt drängen. «Durch finanzielle Anreize wird die Wohnungswirtschaft auf Profitorientierung ausgerichtet, und steuerrechtliche Änderungen bevorzugen institutionelle Anleger», heisst es in einem Artikel zum Thema auf der Seite der Organisation. Das ist untrennbar verbunden mit Renditeerwartungen von Investoren, die letztendlich von den Mietenden befriedigt werden müssen.

Das Ziel institutioneller Investoren ist Profit für sich und ihre Aktionärinnen. Die Qualität der Nachbarschaften und das Wohlergehen von Quartierbewohner*innen haben für sie keine Priorität. Im Wohnungs- wie auch im Gewerbesektor führt das zu sozialen Spannungen und Verdrängung. Zudem vergrössert es die Fluktuation der Mietenden und es entstehen Anreize zu vermehrten Renovationen und Neubauten, da diese Mieterhöhungen ermöglichen. Was bedeutet es, wenn ein die Lebensumstände beeinflussender Sektor wie jener des Wohnens zunehmend von Investitionsinteressen geprägt ist? Im Rahmen ihrer Tätigkeit als UN-Sonderberichterstatterin für das Recht auf angemessenen Wohnraum setzte sich Leilani Farha intensiv mit dieser Frage auseinander. Die Kanadierin war von 2014 bis 2020 im Amt und setzt sich in unterschiedlicher Form für das Recht auf angemessenes Wohnen ein – sie unternahm verschiedenste Reisen und ist Autorin zahlreicher Berichte.

Farha beschreibt die Finanzialisierung als Zustand, in dem «Wohnraum als Ware – als Vehikel für Wohlstand und Investitionen – und nicht als soziales Gut behandelt wird». Die Dimensionen, die die frühere UN-Sonderberichterstatterin in einem 2017 erschienenen Bericht dabei zeichnet, sind atemberaubend: 60 Prozent des Wertes aller globalen Vermögenswerte stecken im Immobilienmarkt. Das ist eine Summe von 218 Billionen Dollar, wovon 163 Billionen Dollar direkt dem Wohnungsmarkt zugeschrieben werden. Farha kritisiert, der Finanzialisierung der Immobilienmärkte sei lange zu passiv begegnet worden.

Wohnen ist ein Menschenrecht

Heute leitet Farha die Nichtregierungsorganisation «The Shift», die sich weltweit für das Recht auf angemessenen Wohnraum und gegen den Ausverkauf des Immobilienmarktes einsetzt. Im Juni 2022 hat die Organisation eigene Richtlinien zum Thema herausgegeben. Sie umfassen zehn Leitprinzipien, etwa die Forderung nach einem wirksamen Schutz für Mieterinnen und ihre Beteiligung an Gesetzgebungsprozessen. Im Gespräch mit M+W sagt Mitverfasser Sam Freeman von «The Shift»: «Die Richtlinien sollen helfen, einen menschenrechtlichen Rahmen für das Recht auf angemessenes Wohnen zu schaffen. Jede Regierung hat die Verpflichtung, dieses Recht zu garantieren.»

Dabei hat der Prozess der Finanzialisierung an unterschiedlichen Orten unterschiedliche Auswirkungen – die Voraussetzungen und entsprechend auch die Anforderungen an Regierungen sind in Zürich oder Bogotà nicht die gleichen. «Es ist ein diffuses Phänomen», sagt Freeman. Die Richtlinien sollen sowohl Regierungen als auch zivilgesellschaftlichen Akteur*innen rund um den Globus dabei helfen, gerechtere Wohnverhältnisse zu schaffen: «Wenn Regierungen, aber auch Private den Empfehlungen aus den Richtlinien folgen, dann streben sie in eine Richtung, die gerechtere und fairere Lebensbedingungen auf dem Wohnungsmarkt für alle schafft und nicht von Profit getrieben ist.»

Dass es die Richtlinien gibt, sei ein wichtiger erster Schritt, doch jetzt sei es entscheidend, dass die Regierungen danach handelten, so Freeman weiter. Doch die Richtlinien alleine reichen nicht. Was es braucht, ist eine stärkere Organisation der Betroffenen gegen das Phänomen der Finanzialisierung und seine Folgen. Ein gutes Beispiel für eine schlagkräftige Mieter*innenorganisation liefert derzeit Berlin, wo mit der Kampagne «Deutsche Wohnen & Co. enteignen» 2021 Historisches erreicht wurde: Die Stimmberechtigten sagten Ja zu einem Referendum, das grosse private Immobiliengesellschaften enteignen und deren Wohnungen in die öffentliche Hand überführen will. Das Referendum ist zwar nicht bindend, weshalb auch ein Jahr nach dem Entscheid unklar ist, ob und in welcher Form der Vorschlag umgesetzt wird.

Entscheidend auf lange Frist in Berlin sei aber die gute Mieter*innenorganisation, sagt Sam Freeman. Er erwähnt als Beispiel die Berliner Vernetzung gegen das schwedische Immobilienunternehmen Akelius, das im Bereich Vermietung, Entwicklung und Betrieb tätig ist – und berüchtigt für seine schlechte Behandlung von Mietenden: «Die Mieter*innen haben unglaublichen Druck ausgeübt, sodass Akelius nicht mehr in Berlin tätig ist. Aber das Unternehmen zieht nun einfach an andere Orte mit schwächerer Mieter*innenorganisation. Gerade deshalb brauchen wir eine globale Mobilisierung rund um das Recht auf angemessenes Wohnen.» Freeman skizziert dabei eine Plattform, die Mieter*innen unterschiedlicher Vermietender und Regionen zusammenbringt, damit sie sich organisieren, treffen, austauschen und mobilisieren können.

Entwicklungen in der Schweiz

Wie unter anderem die ausführlichen Recherchen von «Reflekt» im Rahmen des europaweiten Rechercheprojektes «Cities for Sale» aufzeigen, ist die Finanzialisierung des Wohnungsmarktes auch in der Schweiz in den letzten Jahren vorangeschritten. Pensionskassen, Banken und Versicherungen, Anlagestiftungen, Immobilien-Fonds, aber auch reine Immobilien-Unternehmen sowie Family Offices investieren in den Immobilienmarkt und mit ihm verbundene Finanzprodukte. Was auffällt: Der Anteil ausländischer Investor*innen bei Wohnliegenschaften ist im Vergleich zu benachbarten Märkten eher gering. Der Grund dafür liegt in der sogenannten Lex Koller, die ausländischen Investor*innen den Kauf von Grundstücken verbietet. 1997 wurden Geschäftsliegenschaften von diesem Verbot ausgenommen. Es ist also in der Schweiz eher inländisches Kapital, das die Finanzialisierung des Wohnungsmarkts vorantreibt. Jedoch haben auch Geschäftsliegenschaften einen erheblichen Anteil an der Stadtentwicklung: Entstehen in bestimmten Gegenden bevorzugt Geschäftsräumlichkeiten, wird dadurch auch die Wohnumgebung aufgewertet, wie aktuelle Medienberichte aus Zürich aufzeigen. Und auch wenn Städte wie Zürich der Entwicklung durch aktives Fördern von gemeinnützigem Wohnungsbau etwas entgegenzusetzen versuchen, geht dies nur schleppend voran, weil die kapitalstarken Investor*innen die öffentliche Hand oft überbieten.

Mit Blick auf die Zusammensetzung des Schweizer Wohnungsmarktes sind die Folgen der Finanzialisierung fatal, wie Jacob Geuder vom Verein «Stadt für alle» erklärt: «Der Anteil der Mieter*innen ist in der Schweiz herausragend hoch – bei knapp 60 % schweizweit und in den grossen Städten noch wesentlich höher. Beispielsweise wohnen über 80 % der Menschen in Basel zur Miete. Wenn Häuser und Wohnraum aufgrund von Finanzialisierung als Investments und nicht als Wohnorte angesehen werden, laufen Mieter*innen schnell Gefahr, ihr Zuhause zu verlieren.» Parallel dazu nimmt der Anteil der Privatbesitzer*innen bei Wohnungen seit Jahrzehnten ab, während institutionelle Investoren ihren Anteil am Wohnungsmarkt immer weiter vergrössern, wie Geuder erläutert.

Um die Auswirkungen zu veranschaulichen, verweist er auf die Entwicklungen an der Mülhausenstrasse 26 in Basel, wo die Pensionskasse Basel-Stadt teilweise ihre eigenen – vorwiegend älteren – Pensionär*innen wegen Sanierungsplänen auf die Strasse stellen wollte. Nach anhaltenden Protesten und der Unterstützung durch den Mieterinnen- und Mieterverband kam es zu einem Teilerfolg: Einige langjährige Mieter*innen konnten weiterhin in den Wohnungen bleiben. Für Geuder zeigt das Beispiel exemplarisch: «Aufwertungsprozesse treffen bestimmte Gruppen besonders häufig: ältere Menschen, Ausländer*innen und Leute mit niedrigen Einkommen.» Eine Erklärung dafür ist der sogenannte Rent Gap: Je niedriger der Wohn- und Immobilienpreis in einer Region oder bei einem Objekt ist, desto höher fällt der Investitionsgewinn bei einem Neubau oder einer Luxussanierung aus. «Deshalb sind oft Gegenden mit niedrigem Immobilienwert im Fokus von Investor*innen», erklärt Geuder weiter.

Ähnlich wie The Shift setzt auch «Stadt für alle» auf die Mobilisierung der Mieter*innen. Der Verein setzt sich seit 2016 in Basel für eine sozial bewohnbare Stadt ein. Seine Mitglieder intervenieren direkt im städtischen Kontext, indem sie Hausgruppen, Quartiervereine oder Mieter*innen unterstützen, durch Informationsvermittlung die gegenwärtige Stadtentwicklung kritisch verfolgen und sich im Kollektiv für eine Stadtentwicklung von unten einsetzen. Neben Mobilisierungen sieht Geuder jedoch auch noch ein anderes Instrument als Standbein gegen die Finanzialisierung: «Es gibt einen krassen Mangel an Transparenz. Das Grundbuchamt hat alle Daten über Besitzverhältnisse, bereitet diese aber nicht auf, wodurch der Wandel der Eigentumsverhältnisse in Basel schwerer nachvollziehbar gemacht wird. Doch Transparenz bräuchte es, um mehr präventivere Massnahmen zu ergreifen und Informationsdefizite zu beheben. Denn wenn Leute merken, dass etwas schiefläuft, dann ist es oft schon zu spät», meint der Aktivist von «Stadt für alle». Existierende Schutzinstrumente wie die Lex Koller seien zwar gut, würden die Probleme von heute aber nicht mehr unbedingt auffangen: «Die Lex Koller hat einen gewissen Schutz geboten, ist aber mittlerweile eher zahnlos, wenn Grossinvestoren sich durch Beteiligung an lokalen Unternehmen Zugang zum Wohnungsmarkt verschaffen können.»

Der Einfluss von BlackRock

In Basel ist BlackRock ein solcher Grossinvestor: Die Vermögensverwalterin ist laut «Spotlight on BlackRock» mit einem Anteil von 7,2 Prozent eine Grossaktionärin von Swiss Life. Diese wiederum ist Grossinvestorin bei der Neugestaltung des Klybeckareals in Basel, das von Kritiker*innen als Paradebeispiel für urbane Gentrifizierung bezeichnet wird. Auch an anderen beteiligten Firmen wie der Credit Suisse oder der Baloise hält BlackRock zudem relevante Anteile. BlackRock kann zwar nicht direkt in den Wohnungsmarkt investieren, aber durch Beteiligungen gleichwohl Investitionsmittel in diesen fliessen lassen. Die Auswirkungen werden unter anderem durch den massiven Preisanstieg von Wohnfläche spürbar: Der Kaufpreis von 1,2 Milliarden Franken für das Klybeckareal gilt als ausserordentlich hoch und als Beispiel für die Folgen der Finanzialisierung in der Schweiz, wie die Initiative «Basel baut Zukunft» argumentiert.

Auch Leilani Farha wies darauf hin, dass BlackRock als weltgrösster Investor und gleichzeitige Beraterin von Regierungen eine Doppelrolle hat und damit die Bedingungen, zu denen sie investieren kann, massgeblich mitbestimmt, während jene, die von den Entwicklungen betroffen sind, kaum Einfluss haben. Ein Blick auf die Verhältnisse in der Schweiz zeigt, dass die Lex Koller lange eine wichtige Hürde für ausländische Investor*innen setzte. Doch genügt das? Der Anstieg der BlackRock-Anteile am Schweizer Immobilienmarkt lässt daran zweifeln. Wie «Reflekt» vorrechnet, besass die Vermögensverwalterin 2010 noch Anteile an sechs verschiedenen Firmen im Wert von knapp 100 Millionen Schweizer Franken: «In den Jahren 2019 bis 2021 waren es rund 2 Milliarden auf 17 Firmen verteilt. Klar ist: Mit der massiven Zunahme haben sich auch die Gewinne vervielfacht, welche aus dem Schweizer Immobilienmarkt an den US-amerikanischen Vermögensverwalter geflossen sind. Und: BlackRock ist nur einer von vielen Investoren im Ausland, die direkt oder indirekt Anteile an Schweizer Immobilien besitzen.»

Unsere Sektionen: Ihre Ansprechpartner für Dienstleistungen & Mitgliedschaft

Als Mitglied des Mieterinnen- und Mieterverbands (MV) profitieren Sie von zahlreichen Vergünstigungen auf die Dienstleistungen unserer Sektionen, wie Mietrechtsberatung, Hilfe bei der Wohnungsabgabe und vielem mehr.

Bitte wählen Sie dazu Ihren Kanton:

- Aargau

- Appenzell-AR / AI

- Baselland

- Basel-Stadt

- Bern

- Freiburg

- Glarus

- Graubünden

- Luzern

- Nidwalden/Obwalden

- Uri

- St. Gallen

- Schaffhausen

- Schwyz

- Solothurn

- Thurgau

- Zug

- Zürich

- Tessin (ASI)

- Westschweiz (Asloca)

-

Freiburg franz. Teil

MV Deutschfreiburg oder Asloca Fribourg (französisch) öffnen?